起業したらできる節税2

今回は、節税しながら退職後・老後の備えができる「小規模企業共済」について解説します。

目次

小規模企業共済とは

小規模企業共済とは、小規模な企業を営む経営者の退職金と呼ばれる制度です。

現役の間に月々の掛け金を支払い続けることで、事業を廃止したり、役員を退任したりしたときに、掛け金や納付月数に応じた「共済金」を一時金や年金で受け取ることができます。

掛け金を早く支払い始めた方が、多くの共済金を受け取れるしくみです。

また、掛け金を支払うことで節税できるため、仮に受け取る共済金と掛け金の合計額が同額でも損はしません。

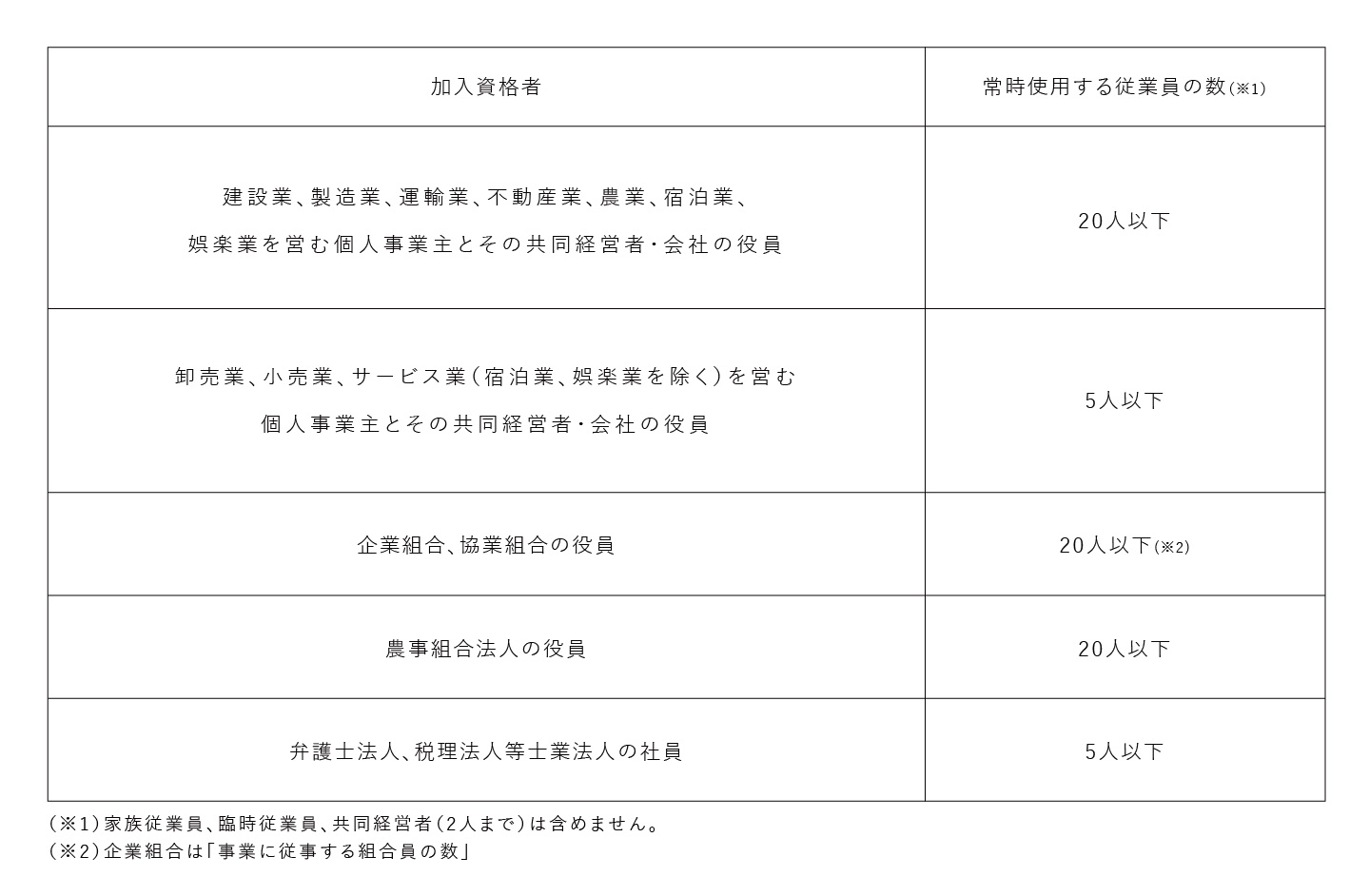

小規模企業共済の加入対象者

小規模企業共済に加入できるのは、

・個人事業主

・個人事業主の共同経営者

・法人の役員

です。

営んでいる業種や法人形態に応じて、常時使用する従業員の数に下記のとおり制限があります。

小規模企業共済の掛け金の額

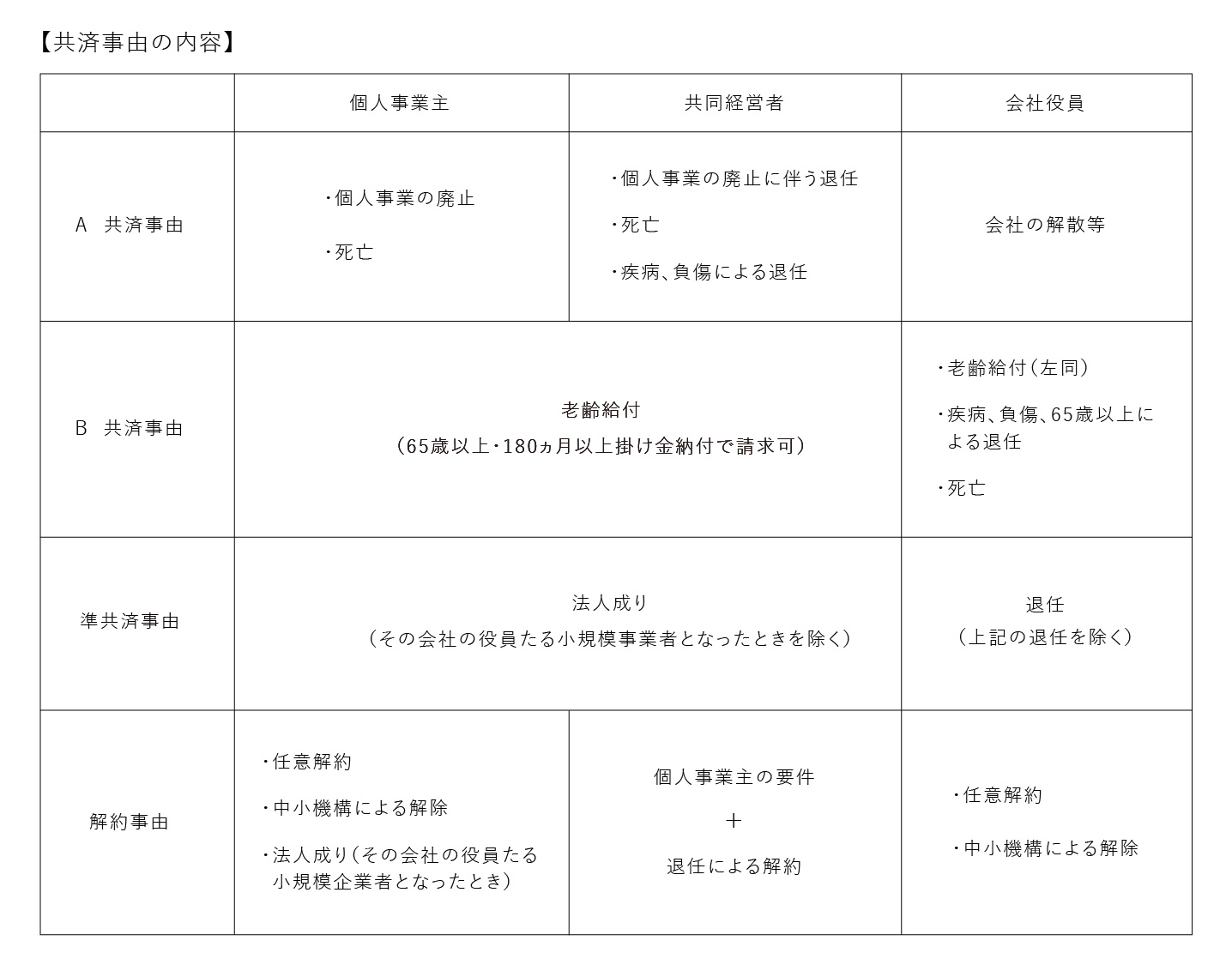

小規模企業共済から共済金が支払われる事由には

・A共済事由

・B共済事由

・準共済事由

の3つがあります。

同じ納付年数・掛け金で比較した場合、A共済事由の共済金がもっとも多くなり、次いでB共済事由、準共済事由となります。

この3つに加え、任意解約などで「解約手当金」が支払われる

・解約事由

もあります。

小規模企業共済の3つのメリット

掛け金が所得控除になる

小規模企業共済の掛け金は全額、個人の所得税の「所得控除」(小規模企業共済等掛金控除)に計上することができます。

これにより1年間に支払った掛け金の全額が所得から差し引かれ、所得税や住民税などの負担が軽減されます。

どのくらい税負担が変わるかは、中小機構の「加入シミュレーション」などで試算してみてください。

中小機構:小規模企業共済「加入シミュレーション」

受け取れる共済金が掛け金を上回ることも

「共済金」は、「基本共済金+付加共済金」で計算されます。

「基本共済金」は、納付した掛け金や納付月数から計算され、「付加共済金」は掛け金の運用収入に応じて加算される金額です。

中小機構による制度のしおりで公開されている共済金の例によると、月1万円の掛け金を20年払い続けた場合、掛け金合計額は240万円ですが、

・A共済事由による共済金 → 2,786,400円

・B共済事由による共済金 → 2,658,800円

・準共済事由による共済金 → 2,419,500円

とされています。

なおA・B共済事由では掛け金納付月数が36ヶ月未満の間、準共済事由は、222ヶ月(18年6ヶ月)未満の間は、「共済金=掛け金合計額」になるとされています。

(参考)中小機構「小規模企業共済 制度のしおり」受け取った共済金の税制も優遇されている

共済金の受け取り方は、要件を満たすと「一括受け取り」と「分割受け取り(10年・15年)」、「その併用」の3通りが選べます。

どの方法で受け取っても所得税の課税対象になるのですが、一括受け取りをしたものは「退職所得」、分割受け取りをしたものは「雑所得(公的年金等)」となります。

退職所得は、収入金額から退職所得控除額を差し引き、その2分の1の額に対して所得税が課税されます。

退職所得には分離課税が適用され、給与や事業収入などの他の所得と合算されず低い税率で計算できることが特徴です。

<退職所得の計算式>

(共済金-退職所得控除額)×2分の1

「雑所得(公的年金等)」にも、公的年金等控除額があります。

給与や事業収入などの他の所得と合算して所得税が課税されますが、毎年差し引ける控除があるので十分優遇された所得といえます。

<雑所得(公的年金等)の計算式>

共済金の年金額-公的年金等控除(※)

(※)通常は「公的年金等に係る雑所得の速算表」を使用して計算します。

国税庁:「公的年金等の課税関係」

なお解約手当金は、「一時所得」となります。

小規模企業共済の注意点

掛け金納付月数が短いと共済金がもらえない

掛け金納付月数が次よりも短いと、共済金が支払われず掛け捨てとなります。

・A共済事由とB共済事由・・・6ヶ月未満

・準共済事由・・・12ヶ月未満

・解約事由(解約手当金)・・・12ヶ月未満

なおトータルの納付月数は多くても、途中で増額した部分があればその部分については増額したときから新たに掛け金納付月数のカウントが始まるので注意してください。

解約手当金は元本割れもある

解約手当金は、掛け金納付月数に応じて掛け金合計額の80%~120%となり、20年未満は元本割れします。